Da miedo, da mucho miedo, da… ‘miedísimo’.

De verdad que no estamos siendo conscientes de lo que se está cocinando ahí fuera y del peligroso papel que están jugando los bancos centrales en el sostenimiento artificial de unas economías desarrolladas que apenas conservan su pulso vital. Su acción está provocando que se retrase el necesario desapalancamiento del sector privado y, sobre todo, público en esas sociedades; está impidiendo, con sus efectos, que se ejecuten de forma diligente reformas imprescindibles para la sostenibilidad de muchos estados; y está aumentando las desigualdades entre los ciudadanos, ayudando a la rauda desaparición de lo que en su día fue, para muchas naciones, una próspera clase media.

La incapacidad de nuestros gobernantes nos ha llevado a aceptar el rol estelar de estas instituciones casi como única tabla de salvación. Una decisión basada en una supuesta racionalidad en su acción, sobre la base del mandato que tienen asignado: control de precios y, en algunos casos como la FED, creación de empleo. Sin embargo, hace tiempo que los BBCC han entrado en la dinámica irracional que caracteriza a la política convencional, hasta el punto de socavar su principio más sagrado: la independencia.

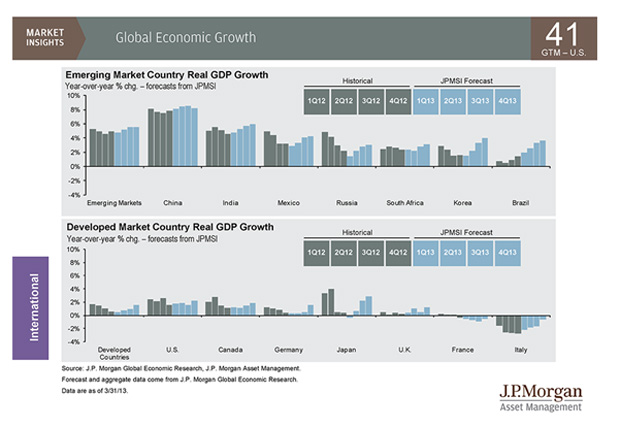

La mayor expansión monetaria de la historia apenas ha tenido un impacto en crecimiento e inflación en las naciones en que con más agresividad se ha aplicado (hay que tener en cuenta en Japón el impacto en su primer semestre de 2012 de la reconstrucción del país tras el tsunami). Sirvan de ilustración gráfica a tan taxativa afirmación estos dos cuadros de J.P. Morgan pertenecientes al informe al que hice referencia en el post del miércoles.

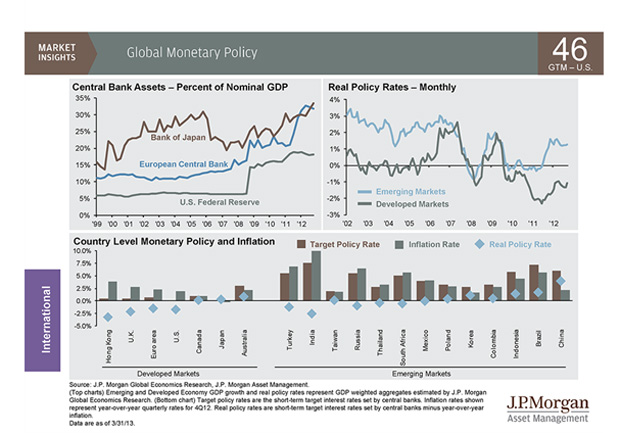

El aumento de sus balances hasta niveles inauditos en

términos de porcentaje sobre los respectivos PIB regionales, o el mantenimiento de forma sostenida en el tiempo de tipos de interés reales negativos, poco ha ayudado al ciudadano de a pie, asfixiado por la presión fiscal y el peso de sus deudas. Por el contrario, ha dado alas a la economía financiera en aquellos estados que cuentan con autonomía monetaria, tal y como refleja la disparidad de retornos a la que hicimos referencia en el Valor Añadido del martes. Rentabilidades insólitas -por lo bajas- en algunos activos de renta fija y bolsas como las estadounidenses, entre otras, tocando máximos históricos son buena prueba de ello. Todo está relacionado, quod erat –gráficamente a continuación-demonstrandum.

El fenómeno de represión financiera está propiciando que unos acaparen riqueza mientras otros son cada día más pobres: el caldo de cultivo histórico de cualquier revolución social. Además, en la medida en que perdura, los bancos centrales convierten en estructurales las distorsiones que, con esta acción, generan en los mercados y que afectan a la correcta formación de precios y a su transparencia. Pero da igual, ahí siguen los gobernadores erre que erre, siempre dispuestos a ir un paso más allá en su particular locura, sabedores de que ni siquiera disparan con pólvora del rey, al no existir sustento físico a los fondos virtuales -pero comúnmente aceptados como medio de pago, unidad de cuenta y depósito de valor- que manejan. Ojalá no llegue el día en que al emperador se le vea cómo está: desnudo. Será el principio del fin.

Si Draghi advertía ayer, en la conferencia posterior al anuncio del mantenimiento de los tipos de interés de la zona euro en el 0,75%, que podría aceptar créditos empresariales como garantía para dar financiación adicional a los bancos –disparatado paso de anómalo trader de renta fija soberana a preparado gestor de riesgos privados, toma ya, como si no les hubiera enchufado todavía suficiente-, en su estreno como gobernador en el Banco de Japón, Haruhiko Kuroda anunciaba medidas sin precedentes en el país para tratar de sacar a la economía local de la atonía por la que transita desde hace casi dos décadas. Entre otras cosas, propone doblar la base monetaria en los próximos dos años, mediante compras de bonos públicos y privados y activos ligados al sector inmobiliario por un importe equivalente al 15% del PIB, a fin de que la inflación llegue al 2% en dos años. ¡A un miserable 2%! Demasiado wasabi para tan poca soja…

El revelador cuadro es del Servicio de Estudios de Bankia.

Todo el sistema fiduciario en el que nos desenvolvemos financieramente, se basa en un principio esencial: la confianza en que el banco emisor puede hacer frente a las responsabilidades que asume con cada billete que imprime, en la certeza de que hará frente a su compromiso de pago. En la medida en que el dinero en circulación se dispara irracionalmente, dicha seguridad se va desvaneciendo. Lo que abunda se devalúa. Así ha ocurrido con el yen, que se desplomó en cuanto el BoJ dio a conocer esta nueva vuelta de tuerca hace veinticuatro horas. Una batalla más, por cierto, en la guerra de divisas que se viene desarrollando desde hace meses y que tiene a las naciones emergentes entre sus principales damnificados. Veremos a ver qué pasa cuando del exceso como causa de la depreciación se pase al recelo de los tenedores de activos en esa moneda como motivo de su venta.

¿Puede quebrar un banco central? Esta cuestión nos la planteamos ya en julio de 2008 de la mano de Willem Buiter. La teoría dice que no dada su ilimitada capacidad a priori para seguir financiándose. Pero es una falacia. Porque en la medida en que su acción se centra en soportar una financiación pública cada vez mayor (de la que los responsables últimos son los ciudadanos con sus impuestos o, toquemos madera para no ser Chipre, con sus ahorros), su destino queda asociado al de aquel a quien sostiene, pudiendo sufrir pérdidas que al final han de ser sufragadas por los contribuyentes, nuevo palo en la cerviz.

Además, si de su acción se derivan procesos hiperinflacionarios que conduzcan a un empobrecimiento colectivo hasta el límite de la miseria, cosa frecuente en un pasado no tan lejano, no habrá razón para su existencia al haber fracasado en su doble misión, crecimiento y empleo. No todas las quiebras son financieras. Las más peligrosas son las morales. De eso algo sabemos en España. Y de eso pueden empezar a saber no muy tarde los Carney, Bernanke y compañía.

Lo dicho, da miedo, mucho miedo, ‘miedísimo’.

Buen fin de semana a todos.