-

-

-

-

El divino Florentino y las extrañas cuentas de ACS

NOTA DE VREDONDOF :

el que sabe algo del tema , es consciente que en "esta viña del señor" hay mucho "tomate" y pocas uvas , quiere esto decir que a esta gente le esta permitido "casi todo" y son tan grandes que antes de dejarlos caer ... pues se lo piensan dos veces, de vez en cuando si uno "se mueve" ...pues le dejan a su libre albedrio y efectivamente se va "tomar por culo".

En este caso TODOS LOS PERIODISTAS TIENEN MUCHO CUIDADO en no molestar "al jefe" "delmadri", hay un refran muy antiguo que dice

"EL QUE TIENE PADRINO SE BAUTIZA" , tambien hay otro que dice ... "en un cafe se rifa un gato... siempre toca el numero 4 ; uno , dos , tres y cuatro ... te toco." scl

-Como era de esperar, Iberdrola ha sacado la artillería pesada tras los resultados de ACS en un intento de levantar dudas razonables sobre unas cifras que, en su opinión, tienen más trucos que la chistera de un mago (ver hechos relevantes en www.cnmv.es). El retraso respecto a la fecha tradicional de publicación, de junio a agosto; la falta de una verificación de auditoría al uso, que se reduce a una “revisión limitada” de los estados financieros de la constructora; la desaparición de las pérdidas operativas y de valor de la inversión en Hochtief hasta el 1 de junio, fecha a partir de la cual consolida la filial por integración global; la contabilización como disponibles para la venta de activos cuya enajenación queda sujeta a condiciones suspensivas de posible materialización, caso de Clece, son los argumentos que a un servidor le llegan desde trincheras que uno intuye próximas a la eléctrica. Es lo que toca.

Son todos ellos argumentos razonablemente fáciles de rebatir desde una óptica temporal, existencia de plazos suficientes como para aflorar o reasignar determinadas partidas, o meramente contable. Más teniendo ACS en la manga el as del sustancial cambio del perímetro que supone la asunción del control total de la alemana. Una adquisición por cierto que, al calor de los números, ha cumplido a priori la finalidad que Florentino y su equipo perseguían y que señalamos hace ahora un año en otro Valor Añadido (VA,ACS envuelve en ropajes de OPA su particular huída hacia delante, 20/09/2010). Sin embargo, los enemigos del también presidente madridista, ¿o es al revés?, yerran el tiro. El problema real y que no admite escondite financiero de la firma hispano-germana sigue siendo eldesfase entre su generación de caja y su “beneficio operativo ajustado” o EBITDA. Los 897 millones de EBITDA agregado se reducen a 581 cuando de cash flow de operaciones se trata, un agujero similar al del primer semestre de 2010. ¿La razón? Un deterioro del capital circulante de 464 millones, más del doble que un año atrás, originado en el área de construcción nacional, según explica la propia compañía, que compara con 153 millones de EBITDA de la división. Llueve sobre mojado. Cautela.

Como comentamos en su día (VA, Las constructoras españolas y el milagro de los panes y los peces, 17/06/2010), dicha diferencia se origina porque “puede darse el caso de que parte de lo previamente imputado como ingreso no se materialice, bien porque se inicia y no se completa, bien porque se ejecuta y no se cobra o bien porque no hay lugar a los modificados reclamados, por citar sólo tres ejemplos”. Y rematábamos diciendo, “esta divergencia entre flujos reales y contables tiene menos incidencia en un escenario de bonanza económica ya que se sigue contratando alegremente y, por tanto, antes o después puede camuflarse. Pero en un entorno como el de España de presión en residencial, congelación de obra pública, menor financiación de proyectos llave en mano, compañías con fuerte presencia nacional pueden encontrarse con que la falta de prudencia en el reconocimiento pasado de ventas les estalla en las manos si la coyuntura perdura. Y llevamos ya casi tres años. Cuidado, por tanto, con los milagros de los panes y los peces. No se crean todo lo que ven por ahí”.

Prudencia obliga. Pese a su progresiva pérdida de peso, la construcción española se está convirtiendo en una bomba de relojería que amenaza con empañar la mejor o peor estrategia del conjunto del Grupo. Igual que en Sacyr el foco estuvo durante mucho tiempo puesto erróneamente en Repsol cuando el riesgo real era el potencial estallido de Vallehermoso, ¿controlado en la actualidad?, en ACS es más importante lo que ocurre en el negocio que estuvo en la génesis de la firma que lo que pasa con sus aventuras internacionales o en sus batallas legales, por mucha atención mediática que demanden ambas. Sus cuentas son extrañas, no les quepa la menor duda, mezcla de objetivos semi cumplidos que permiten dar otro aire a los resultados y el balance de la sociedad y de peligrosa extensión de esa marea negra que amenaza con llenar sus orillas financieras de chapapote. El entorno en nuestro país no mejora, más bien lo contrario: menos adjudicaciones, suspensiones de ejecuciones, retrasos en los pagos, rechazo de modificados y así sucesivamente. La caja es imprescindible para repagar deuda y financiar otras actividades. El temporizador no para. Sigue haciendo tic-tac, tic-tac, tic-tac… ¿Cómo desactivará el mago del fútbol este peligroso artefacto? Porque para esto no hay un Neymar que valga… Stay tuned.-

-COMENTARIOS INTERESANTES :

Periandro»

15/09/2011 (09:48)

mlunadem»

mlunadem»

1.- Mckoy, aciertas en el diagnostico pero esta vez no te atreves a rematar la faena.

ACS, como todas las constructoras e inmobiliarias estan en la mas absoluta de las quiebras, con minusvalias latentes en sus activos muy superiores a sus fondos propios, con cuentas que salvan gracias a eufemismos de los auditores [complices necesarios], con la aquiescencia culpable de las entidades financieras, que renuevan creditos de los que saben que ni tan siquiera van a cobrar los intereses con tal de no tener que provisionar y dejar en evidencia que ellos tambien estan quebrados, con el silencio culpable del BdE que sabe que, si obliga a emerger todas las perdidas, se cae el sistema financiero y con el silencio culpable [y remunerado] de Gobierno y oposicion. Y en tanto, el poco dinero liquido que queda en huida libre a Alemania y Luxemburgo.

La unica salida es la capitalizacion de todos esos creditos, la afloracion de las minusvalias y la reestructuracion y fusion de los bancos con entrada de capital extranjero. Solo asi volvera el credito necesario para la reactivacion del pais.

O de lo que quede.

15/09/2011 (12:19)

11.- #1 y #3 totalmente de acuerdo con sus comentarios.

ACS lleva tres años de huida desesperada, haciendo trampas en balance [consolidando ganancias por valor de accion pero no perdidas segun le convenga en un mismo balance y año fiscal [Hot e IB....], memoria y sobreviviendo pero se le olvida decir a McCoy por los ingresos extraordinarios de la venta de UF a GN, de toma de Hot, este año la venta de renovables y concesiones de tapadillo sin que salga en ningun sitio......¿se te paso Mcoy?

En cuanto al silencio sobre FP y ACS es debido a que es el mayor lobbysta de España y eso tambien incluye a periodistas y nadie osa criticar su gestion ni sus cuentas en ACS

Este año acabo el plan estrategico quinquenal y repartieron entre directiva mas de 400 M€ a la vez que buscaban financiacion para el asalto a IB basicamente para poner a un ministro de energia amigo, subir tarifa y asegurarse ingresos recurrentes que es lo que ahora no tiene ACS. Tambien las inversiones [blindandose Sanchez Galan] ultimas de IB no me extrañaria que las vendieran para hacer caja y sanear ACS

Este toro se te ha vuelto vivo a los corrales McCoySaludos

El autor de esta entrada / articulo es :

-

Valor Añadido, > S. McCoy

El divino Florentino y las extrañas cuentas de ACS

el que sabe algo del tema , es consciente que en "esta viña del señor" hay mucho "tomate" y pocas uvas , quiere esto decir que a esta gente le esta permitido "casi todo" y son tan grandes que antes de dejarlos caer ... pues se lo piensan dos veces, de vez en cuando si uno "se mueve" ...pues le dejan a su libre albedrio y efectivamente se va "tomar por culo".

En este caso TODOS LOS PERIODISTAS TIENEN MUCHO CUIDADO en no molestar "al jefe" "delmadri", hay un refran muy antiguo que dice

"EL QUE TIENE PADRINO SE BAUTIZA" , tambien hay otro que dice ... "en un cafe se rifa un gato... siempre toca el numero 4 ; uno , dos , tres y cuatro ... te toco." scl

-Como era de esperar, Iberdrola ha sacado la artillería pesada tras los resultados de ACS en un intento de levantar dudas razonables sobre unas cifras que, en su opinión, tienen más trucos que la chistera de un mago (ver hechos relevantes en www.cnmv.es). El retraso respecto a la fecha tradicional de publicación, de junio a agosto; la falta de una verificación de auditoría al uso, que se reduce a una “revisión limitada” de los estados financieros de la constructora; la desaparición de las pérdidas operativas y de valor de la inversión en Hochtief hasta el 1 de junio, fecha a partir de la cual consolida la filial por integración global; la contabilización como disponibles para la venta de activos cuya enajenación queda sujeta a condiciones suspensivas de posible materialización, caso de Clece, son los argumentos que a un servidor le llegan desde trincheras que uno intuye próximas a la eléctrica. Es lo que toca.

Son todos ellos argumentos razonablemente fáciles de rebatir desde una óptica temporal, existencia de plazos suficientes como para aflorar o reasignar determinadas partidas, o meramente contable. Más teniendo ACS en la manga el as del sustancial cambio del perímetro que supone la asunción del control total de la alemana. Una adquisición por cierto que, al calor de los números, ha cumplido a priori la finalidad que Florentino y su equipo perseguían y que señalamos hace ahora un año en otro Valor Añadido (VA,ACS envuelve en ropajes de OPA su particular huída hacia delante, 20/09/2010). Sin embargo, los enemigos del también presidente madridista, ¿o es al revés?, yerran el tiro. El problema real y que no admite escondite financiero de la firma hispano-germana sigue siendo eldesfase entre su generación de caja y su “beneficio operativo ajustado” o EBITDA. Los 897 millones de EBITDA agregado se reducen a 581 cuando de cash flow de operaciones se trata, un agujero similar al del primer semestre de 2010. ¿La razón? Un deterioro del capital circulante de 464 millones, más del doble que un año atrás, originado en el área de construcción nacional, según explica la propia compañía, que compara con 153 millones de EBITDA de la división. Llueve sobre mojado. Cautela.

Como comentamos en su día (VA, Las constructoras españolas y el milagro de los panes y los peces, 17/06/2010), dicha diferencia se origina porque “puede darse el caso de que parte de lo previamente imputado como ingreso no se materialice, bien porque se inicia y no se completa, bien porque se ejecuta y no se cobra o bien porque no hay lugar a los modificados reclamados, por citar sólo tres ejemplos”. Y rematábamos diciendo, “esta divergencia entre flujos reales y contables tiene menos incidencia en un escenario de bonanza económica ya que se sigue contratando alegremente y, por tanto, antes o después puede camuflarse. Pero en un entorno como el de España de presión en residencial, congelación de obra pública, menor financiación de proyectos llave en mano, compañías con fuerte presencia nacional pueden encontrarse con que la falta de prudencia en el reconocimiento pasado de ventas les estalla en las manos si la coyuntura perdura. Y llevamos ya casi tres años. Cuidado, por tanto, con los milagros de los panes y los peces. No se crean todo lo que ven por ahí”.

Prudencia obliga. Pese a su progresiva pérdida de peso, la construcción española se está convirtiendo en una bomba de relojería que amenaza con empañar la mejor o peor estrategia del conjunto del Grupo. Igual que en Sacyr el foco estuvo durante mucho tiempo puesto erróneamente en Repsol cuando el riesgo real era el potencial estallido de Vallehermoso, ¿controlado en la actualidad?, en ACS es más importante lo que ocurre en el negocio que estuvo en la génesis de la firma que lo que pasa con sus aventuras internacionales o en sus batallas legales, por mucha atención mediática que demanden ambas. Sus cuentas son extrañas, no les quepa la menor duda, mezcla de objetivos semi cumplidos que permiten dar otro aire a los resultados y el balance de la sociedad y de peligrosa extensión de esa marea negra que amenaza con llenar sus orillas financieras de chapapote. El entorno en nuestro país no mejora, más bien lo contrario: menos adjudicaciones, suspensiones de ejecuciones, retrasos en los pagos, rechazo de modificados y así sucesivamente. La caja es imprescindible para repagar deuda y financiar otras actividades. El temporizador no para. Sigue haciendo tic-tac, tic-tac, tic-tac… ¿Cómo desactivará el mago del fútbol este peligroso artefacto? Porque para esto no hay un Neymar que valga… Stay tuned.-

-COMENTARIOS INTERESANTES :

Periandro»

15/09/2011 (09:48)

mlunadem»1.- Mckoy, aciertas en el diagnostico pero esta vez no te atreves a rematar la faena.

ACS, como todas las constructoras e inmobiliarias estan en la mas absoluta de las quiebras, con minusvalias latentes en sus activos muy superiores a sus fondos propios, con cuentas que salvan gracias a eufemismos de los auditores [complices necesarios], con la aquiescencia culpable de las entidades financieras, que renuevan creditos de los que saben que ni tan siquiera van a cobrar los intereses con tal de no tener que provisionar y dejar en evidencia que ellos tambien estan quebrados, con el silencio culpable del BdE que sabe que, si obliga a emerger todas las perdidas, se cae el sistema financiero y con el silencio culpable [y remunerado] de Gobierno y oposicion. Y en tanto, el poco dinero liquido que queda en huida libre a Alemania y Luxemburgo.

La unica salida es la capitalizacion de todos esos creditos, la afloracion de las minusvalias y la reestructuracion y fusion de los bancos con entrada de capital extranjero. Solo asi volvera el credito necesario para la reactivacion del pais.

O de lo que quede.

15/09/2011 (12:19)

11.- #1 y #3 totalmente de acuerdo con sus comentarios.

ACS lleva tres años de huida desesperada, haciendo trampas en balance [consolidando ganancias por valor de accion pero no perdidas segun le convenga en un mismo balance y año fiscal [Hot e IB....], memoria y sobreviviendo pero se le olvida decir a McCoy por los ingresos extraordinarios de la venta de UF a GN, de toma de Hot, este año la venta de renovables y concesiones de tapadillo sin que salga en ningun sitio......¿se te paso Mcoy?

En cuanto al silencio sobre FP y ACS es debido a que es el mayor lobbysta de España y eso tambien incluye a periodistas y nadie osa criticar su gestion ni sus cuentas en ACS

Este año acabo el plan estrategico quinquenal y repartieron entre directiva mas de 400 M€ a la vez que buscaban financiacion para el asalto a IB basicamente para poner a un ministro de energia amigo, subir tarifa y asegurarse ingresos recurrentes que es lo que ahora no tiene ACS. Tambien las inversiones [blindandose Sanchez Galan] ultimas de IB no me extrañaria que las vendieran para hacer caja y sanear ACS

Este toro se te ha vuelto vivo a los corrales McCoySaludos

El autor de esta entrada / articulo es :

-

Valor Añadido, > S. McCoy

El divino Florentino y las extrañas cuentas de ACS

Si te ha gustado lo mejor que debes hacer es ir a su blog/pagina.

-

-

-

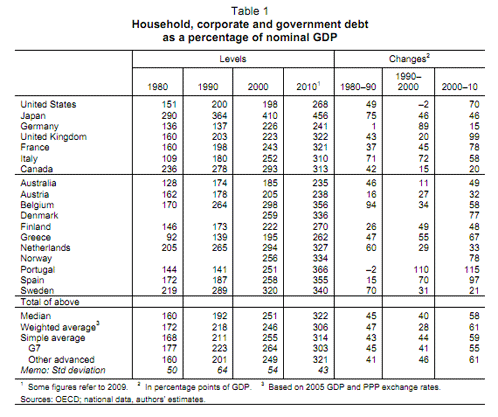

España es ya la cuarta economía más endeudada del mundo desarrollado

La bola de nieve en que se ha convertido el endeudamiento -público y privado- amenaza a las economías, como se encargan de recordar cada día los mercados. Pero a unos países más que a otros. Y en el pelotón de cabeza está España, que, según los últimos datos procedentes del BIS (Banco de Pagos Internacionales por sus siglas en inglés), ocupa ya la cuarta plaza como paísmás endeudado del mundo. Sólo Japón (456% del PIB), Portugal (366%) y Bélgica (356%) tenían a finales de 2010 un mayor nivel de deuda que España en relación a su PIB nominal, un 355%.

Por detrás de esos niveles se encuentran países a los que históricamente se les ha considerado como de elevado endeudamiento, como EEUU (268% del PIB), Reino Unido (322%) o incluso la atribulada Grecia, cuya deuda (tanto pública como privada) equivale a un 262% de su producto interior bruto, lo que supone 93 puntos de PIB menos que España.

El informe preparado por el BIS sobre endeudamiento fue presentado a finales de agosto en el seminario anual que organiza en Jackson Hole (EEUU) la Resera Federal de Kansas City, y que viene ser el Davos de las autoridades monetarias de medio mundo. El informe fue elaborado por los economistas Stephen G. Ceccetti (jefe del departamento monetario del BIS), M. S. Mohanty (responsable del departamento macroeconómico) y Fabrizio Zampolli (economista senior del BIS), lo que da idea de su autoridad.

Y a la conclusión a la que llegan es que elevados niveles de deuda son malos para el crecimiento económico. Y lo demuestran con datos. Según sus cálculos, por cada diez puntos que aumenta la deuda pública por encima del 85% del PIB, la actividad económica se contrae en un 10% por cada punto porcentual de crecimiento. En el caso de la deuda corporativa, el umbral de peligro se sitúa a partir del 90%, y su impacto es la mitad de grande que en el caso de la deuda pública. Mientras que para la deuda de las familias la luz roja se enciende a partir del 85%, y aunque el impacto es “impreciso”, se considera que esimportante. En el caso español, tanto la deuda de las empresas como la de los hogares se sitúa claramente por encima de esos niveles, mientras que la deuda pública se acerca, aunque todavía con amplio margen de maniobra (2011finalizará, según las previsiones del Gobierno, con alrededor del 68% del producto interior bruto).

Una evolución acelerada

Lo relevante del informe del BIS no son sólo las cifras de endeudamiento, sino suevolución. Y los resultados ponen de manifiesto que sólo Portugal y Reino Unido se han endeudado en la última década más que España (97 puntos de PIB). Pero si se agregan los resultados de las dos décadas anteriores, el resultado es que España se ha endeudado en los últimos 30 años en una cifra equivalente a 182 puntos de PIB. O lo que es lo mismo, casi dos veces de la riqueza que es capaz de generar este país en un año. Se ha pasado del 172% al 355% del PIB, lo que da idea de su evolución y demuestra que España ha vivido por encima de sus posibilidades. O lo que es lo mismo, por encima de lo que es capaz de producir. Aunque el reparto no se ha hecho de forma homogénea.

Mientras que en la década de los ochenta el endeudamiento creció en 15 puntos de PIB; en los 90, el crecimiento fue de 70 puntos, pero es que en el primer decenio del siglo se ha alcanzado los 97 puntos de producto interior bruto.

El informe de los economistas del BIS recuerda que “cuanto más grande sea la deuda”, el ajuste del gasto público “será más duro”, sobre todo en un contexto de envejecimiento de la población que llevará supondrá necesidades adicionales, en particular en pensiones y sanidad.

Su conclusión es que los problemas derivados del endeudamiento son peores que lo estimado inicialmente, y de ahí que se proponga no conformarse con estabilizar la deuda en el entorno del 85% del PIB, sino que hay que reducir esos niveles para hacer sostenible el crecimiento. “Lo prudente es mantener esos umbrales muy por debajo de esos niveles”, aseguran los expertos del BIS, la entidad que reúne a los bancos centrales de todo el mundo. “La unión solución es aumentar la tasa de ahorro”, concluyen.

-

-

-